最近行业内关于协议代币套用PE的文章逐渐多了起来,不谦虚地说,我在这方面研究得更早点,但心情比较复杂。

什么叫做PE估值

市盈率=每股市价/每股盈利,即PE(市盈率)=P(股价)/E(每股盈利)。其中,E的数值一般采用最近一个完整财年的每股盈利数据;而P的数值则是目前时点目标个股的最新股价。作为国际成熟股市经过长期实践的一种估值方法,市盈率估值法最突出的特点,是其非常简洁有效。

协议代币能否套用PE估值

首先,目前所有的协议代币,几乎都为治理币,和收益权是分割的。若按传统股票来类比,股票=治理权+收益权,治理币=治理权,所以目前治理币的功效远输股票。当下各个知名协议的治理币模式,普遍的缺点有:

一、团队成本过高,动则几千万美金/年的成本,完全无法理解,如Makerdao运营成本$4200w/年;

二、国库收入分红提案均无法通过,个别人掌握太多的票数,较为中心化,如ENS;

三、风险有点高,国库即保险金,一旦有黑天鹅,国库赔付后,其金额会巨幅锐减,如借贷协议comp。

现实比较残酷,但依然乐观看未来。当下的缺点,有主客观因素,一方面是市场可选标的少,流动性丰腴下盲目买单,纵容了项目方胡作非为;另一方面受制于政策的影响,有的协议无法实现分红,以免归类为证券被追责。

乐观看未来,协议代币这件事最后若不能比股票更好,更能实现林肯的“民有民治民享”,那么则去中心化金融的使命是无法完成的,web3.0那就还不如web2.0,DAO那就还不如公司制。下一个周期中,叙事经济应减弱,治理和分红是最主要的项目模式设计,这一切会在牛熊中去转变,从投资者的投资逻辑,去反逼项目方的设计。

同时市场上也有一些协议代币,逐渐将治理权和收益权合体,或部分合体。抵押生息,这个“息”包含两部分,一部分是通胀的代币分发,二部分是协议的手续费分成。严格来说,后者才是真正的“息”,前者只是囚徒效应中的占比使然。

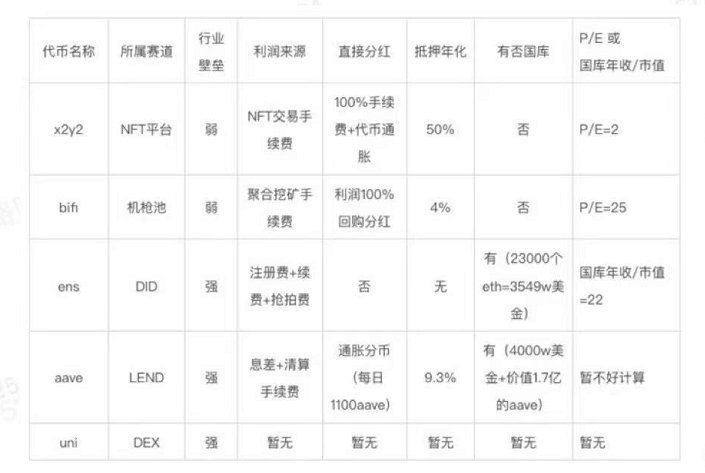

我试着把自选列表中的代币,挑选了几个代表出来,做不同的类比【图中有些不是我的持币】。

具体比较起来,还是比较复杂,比如ens和aave,ens协议的收入比较稳定,同时不需要风险准备金,模式比较好;而aave拓展能力比较强,但需要有巨大的风险准备金在国库,随时做好黑天鹅事件的赔付准备,从这方面来讲,ens比aave好。但还需要考虑另一方面,目前流通量占总量的比例,如ens目前流通量只有20%(https://coinmarketcap.com/zh/currencies/ethereum-name-service),aave的流通量已经 87%(https://coinmarketcap.com/zh/currencies/aave),这说明ens的潜在释放砸盘风险比aave大得多。

协议代币的购买和持有,需要多方面的考虑,PE只是其中一个持币的逻辑。抛砖引玉,期待大家多多讨论。其他逻辑待续。