Note: 本期内参共约3500字,主要内容包括:市场动态,宏观经济,超级巨鲸,洗掉纸手,合规清算,股票代币,SEC声明,等。

周四,隔夜BTC努力冲刺新高112k。usdt 7.13, usd/cnh 7.18;usdt略有回升。美元指数回升至97.4。黄金在$3320震荡。

股市和大宗商品普涨推动投资者转向风险资产。市场焦点仍集中在特朗普总统掀起的新一轮关税浪潮,继此前对铜进口发出威胁后,巴西成为最新面临高额关税的国家,加剧了市场对更广泛贸易中断的担忧。特朗普总统以不公平贸易关系为由宣布对巴西进口商品加征50%关税后,美元对巴西雷亚尔暴涨超2%。特朗普还向菲律宾、文莱、摩尔多瓦、阿尔及利亚、伊拉克、利比亚和斯里兰卡等八国发出关税通知,税率从25%到30%不等,8月1日生效。市场注意力现已转向美国与印度、欧盟潜在的贸易协议。

政策层面,美联储最新会议纪要显示多数官员对今年晚些时候降息持开放态度。美联储6月会议纪要显示,官员们对降息时机和幅度存在分歧——尽管多数人预计今年晚些时候会放松政策(纪要暗示9月),但观点从支持最早7月降息到主张年底前按兵不动不一而足。面对关税相关通胀风险、消费者支出放缓与依然强劲的劳动力市场等相互矛盾的经济信号,美联储保持了谨慎的数据驱动立场。

中国方面,此前公布的通胀数据扭转跌势。2025年6月CPI同比上涨0.1%,终结此前连续三个月下降0.1%的态势,且优于市场预期的零增长。另一方面,PPI同比下跌3.6%,逊于预期的3.2%降幅,较5月份3.3%的跌幅进一步扩大。这标志着工业品通缩已持续33个月,且创下2023年7月以来最大降幅。PPI持续下行凸显经济压力加剧,国内需求疲软与全球贸易紧张局势升级带来的不确定性形成双重夹击。

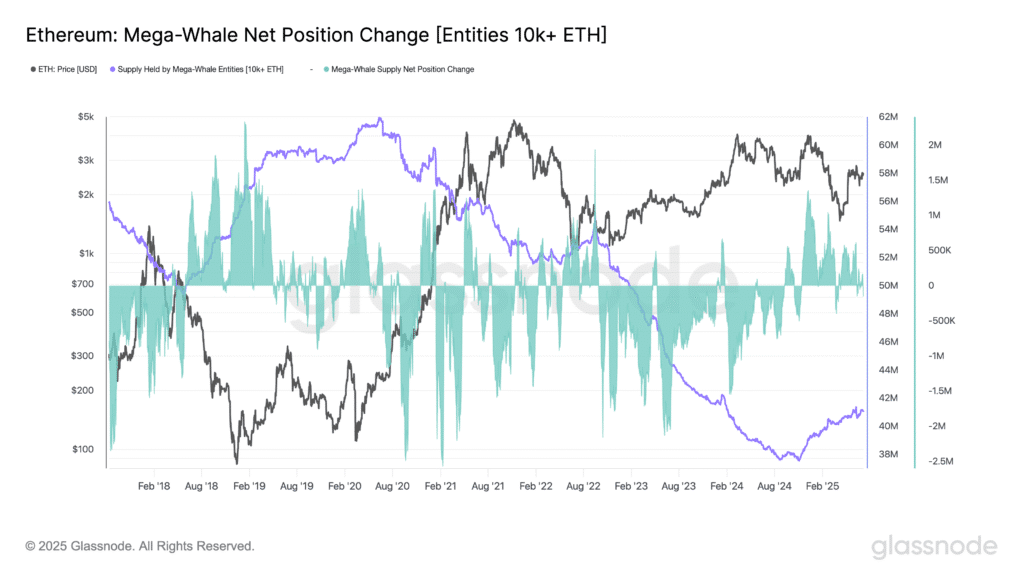

[1] glassnode放了个数据,持有量1万+枚ETH的超级巨鲸在过去两三轮周期的囤积派发趋势。

从图中可以很明显地看到,从2020年下半年一直到2025年初,ETH超级巨鲸们一直在源源不断地出货。

也许这可以解释为什么ETH这轮周期远远跑输BTC了。因为这些超级大户们集体用脚投票,纷纷跑路了。

尤其是从2022年底到2024年底这段复苏期,这些超级大户反而跑的更快了(减持速度加快)。

这个开始加速出逃的转折时间点,恰好和ETH主网“巴黎升级”转PoS的时间点2022.9.15高度吻合。

大户们从2020年底就开始跑。是不是提前就预计到2022年要转PoS?

一切的罪魁祸首在于抛弃PoW转PoS?

到底是谁在跑路?为何跑路?

是早期的PoW矿工吗?

不管怎样,这是利益格局的重塑。是大洗牌。

现在,超级巨鲸的持仓量似乎在触底回升了。应该不是同样的人了。新叙事,新庄家。能持续吗?

物是人非。

换庄。

matrixport分析说,近期,ETH价格展现出超出基本面(链上gas费)预期的韧性。它认为驱动因素有:部分机构陆续将 ETH 纳入金库资产;稳定币在以太坊网络上的发行依旧活跃;美国《GENIUS 法案》的推进,为以太坊在合规路径和机构参与方面带来了中长期政策利好;等。

也许一切都在设计之中。

就是要腾笼换鸟,把东方的早期参与者(包括ETH早期投资人+PoW矿工)洗出去,华尔街才好参与进来。

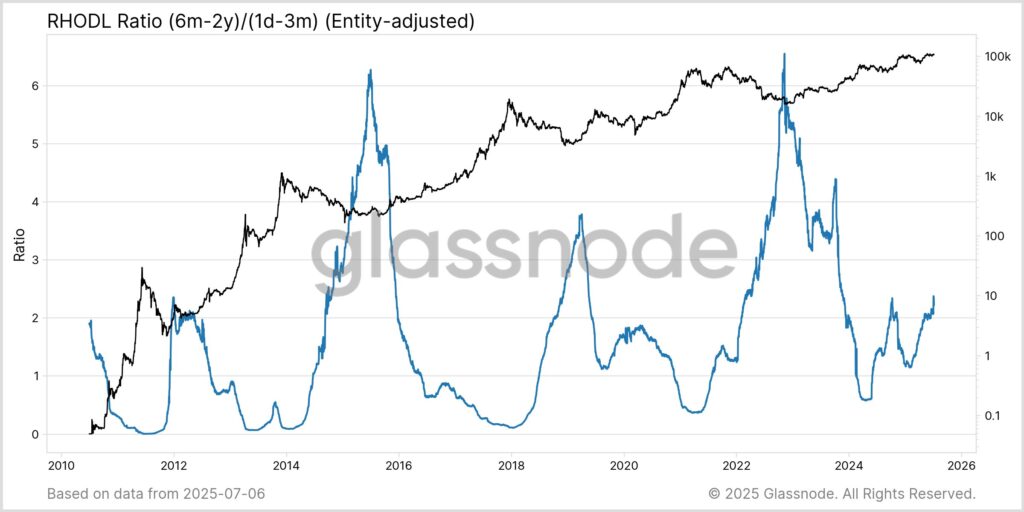

[2] glassnode发帖展示了一个统计图表,RHODL,即钻石手比率,这是用持有时间半年到2年的仓位,与持有时间在1天到3个月的纸手仓位相比的结果。

可以看到,每次牛市首创新高的时候,这个比率就会创个局部低点,说明有大量的新钱热钱入场。而当熊市低谷的时候,这个比率就会飙升,因为纸手都被洗干净了,只剩下钻石手还在坚定持有了。

现在我们所处的这个RHODL数值所在的水平有些费解,它大致相当于2014年熊市中后期、2018年熊市中后期、2022年熊市中后期的高度。费解的地方在于,以往都是靠熊市的不断阴跌把纸手洗出去,从而导致RHODL上升的;这次似乎却是通过牛市的不断上涨把纸手洗了出去,但是却没有新钱进入,或者说进入的新钱远少于洗出去的旧钱,表现为纸手净流出,从而导致RHODL上升。

如果照此趋势,RHODL继续升高,那就需要纸手进一步被洗出去,或者转化为钻石手。整个市场的活跃度会进一步下降,体感更冷。

价格新高,热度骤降,这是什么高处不胜寒?反正glassnode认为,从历史数据来看,此类转折往往预示着市场周期的转换和投机势头的降温。

[3] 美股上市稳定币公司circle官宣和okx达成战略合作,实现usdc/usd合规清算。

对okx用户而言,是不是意味着可能获得和kraken类似的出金服务?

而对circle而言,则是将自身业务和市场向全球进一步拓展,即发展更多usdc的用户和持有者。

[4] 交易平台kraken、股票代币化项目xstocks发行商backed以及bnb chain宣布战略合作,在bnb chain上发行xstocks token (BEP-20)。

这个案例启发思考,区块链技术已经实质上被用作一种非中心化的票据发行平台,相比于传统的互联网数据库系统,它的好处是接口标准,数据透明,基础设施多方管理避免单方随意为一己之利益篡改数据,可用性高。

新架构相较于互联网数据库中心化架构,最重要的区别倒还不在于技术功能,而在于权力分配。区块链极大削弱了数据库(如果把区块链账本看作是一种数据库类型的话)维护人的数据控制权,从而消除了合作中的不平等。

对比一下这样两种架构:

A. 多家互联网第三方支付平台统一接入央行主导的网联支付清算系统,进行资金托管以及清结算。

B. 多家交易平台接入多条区块链系统,进行代币资产的转移(清算结算)。

当然,最重要的是,票据代表的资产要有价值。不然就是垃圾进、垃圾出。

[5] 美SEC官网发布了《迷人而非魔法:关于证券代币化的声明》,全文如下:

「区块链技术开创了以“代币化”形式发行和交易证券的全新模式。代币化或能促进资本形成,并增强投资者将资产用作抵押品的能力。受这些可能性的吸引,新兴企业与众多传统机构正纷纷拥抱链上产品。然而,区块链技术纵然强大,却无法魔幻般改变底层资产的本质——代币化证券仍是证券。因此,市场参与者在交易此类工具时,必须考量并遵守联邦证券法。

某些情况下,发行人会将其证券代币化。例如,一家运营公司或投资公司可能将其股份代币化。另一种情形是,持有第三方发行证券的托管机构可能发行与其托管证券挂钩的代币化证券,或将投资者对托管人的“证券权益”代币化。此类第三方代币的购买者可能面临独特风险,如交易对手风险。

代币化证券的发行者需履行联邦证券法下的信息披露义务,并可参考公司金融部门近期发布的员工指引。

参与代币化证券发行、购买及交易的市场主体还应审视这些证券的性质及其触发的证券法义务。例如,根据具体事实与场景,代币可能构成“证券凭证”——其本身属于证券,但区别于代币发行方持有的底层证券;若代币不赋予持有者对底层证券的法定所有权与受益权,则可能被视为“证券类互换产品”,零售投资者不得在场外交易。尽管基于区块链的代币化是新生事物,但发行证券代表凭证的过程并非首创。无论链上还是链下版本,这些工具都适用相同的法律要求。

市场参与者在设计代币化产品方案时,应考虑与证监会及其工作人员进行沟通。当技术特性需要调整现行规则,或监管要求已过时、不必要时,我们愿协同市场主体制定合适应豁免并推动规则现代化。」

提示,现在热度破高的xstocks代币化美股,严格意义上应该不是真正的美股,而是一种合成资产。如果在美国,可能会被视为一种掉期合约(swap)类型的产品。总之目前是无法对散户发行,所以它们也都是避开美国市场。当然理解不一定正确。在欧洲,robinhood的做法可能是目前唯一的合规途径。

👉 延伸阅读 · 交易所注册与返佣教程

如果你打算进一步参与币圈交易,这几篇常用教程可以帮你快速上手:

风险提示:加密货币交易波动较大,请根据自身风险承受能力谨慎参与。