Note: 本期内参共约3000余字,主要内容有:市场动态,宏观经济,观察——免信任宣言,机构取代散户,上市公司囤饼,熊市或已开启,摩根大通推出摩根币,Uniswap或开启行业先例,等。

2025.11.13周四,加密市场回撤后低位盘整,BTC回防102k。美政府即将结束史上最长停摆,市场对流动性释放翘首以盼。黄金回升重新接近$4200。美元指数回落至99.5点附近横盘整理。usd/cnh 7.11, usdt 7.13。

美国方面,美国众议院通过了一项短期拨款法案,以结束美国历史上最长时间的政府停摆。预计该法案将由总统特朗普签署成为法律,使政府能在几天内恢复运转。政府停摆的结束也将为积压的经济报告扫清道路,不过白宫周三表示,10月份的就业和CPI数据可能永远不会发布。

货币政策方面,市场预计美联储12月降息25个基点的概率约为60%,低于前一天的约67%。本周早些时候的数据显示,在截至10月份的四周内,私营部门雇主每周裁员约11250人,这加剧了人们对劳动力市场的担忧。

中国方面,此前周末数据显示,10月份消费者价格指数意外上涨0.2%,从9月份的下降0.3%转为上升,且预期为持平。生产者价格指数下降2.1%,创下14个月来的最小降幅。

♥️ 下面是对11.12~11.13部分行业大事件的观察、思考和点评:

[1]? Yoav Weiss, Vitalik Buterin, Marissa Posner 11.11发表了《免信任宣言》(The Trustless Manifesto)。

看了下,核心要点有三,即所谓免信任设计必须遵循三大法则:

一、无关键秘密(No critical secrets.)

协议的任何步骤都不得依赖单一参与者持有的私密信息——用户自身除外。

二、无必需中间人(No indispensable intermediaries.)

所有负责转发、执行或验证的节点必须可被遵循相同规则的其他参与者替代。

仅宣称“人人可运行”远远不够——参与机制必须实质开放,而非仅限于拥有服务器、资金和运维技术的群体。

若系统依赖大多数用户实际无法替代的中间人节点,则并非免信任设计,而仅仅是将信任集中转移至少数运营者手中。

三、无不可验证结果(No unverifiable outcomes.)

所有状态变更必须能通过公开数据复现核验。任何系统影响都需具备可追溯性与可验证性。

在我们设计任何区块链或web3系统时,都可以参考这三个最高原则来审视其中每一个设计细节。

对了,大部分时候对trustless的翻译是“无需信任”或者“无信任”,但是译为“免信任”。

以前有令人啼笑皆非的话术,项目方说你不信我没关系,区块链是不需要信任的,买就是了。

其实trustless的意思并不是说不需要信任就可以无脑冲,而是说不依赖于对第三方的信任,完全靠技术确保不会发生作弊和欺诈。

当技术无法约束人性的时候,比如山寨币项目方割韭菜,那就不可能做到免信任(免除对信任的要求),而必须首先确保其可信。

就像前段时间爆雷的DeFi借贷主理人,你能对他们免信任吗?不可能嘛。纵然有区块链,也并不能约束他们不把你的本金投入到高风险的地方去,爆雷了算谁的?

所以DeFi借贷主理人模式,就不是一个免信任设计。

[2]? @DeItaone 11.12发帖:「美国银行报告称,尽管其机构客户上周减持了26亿美元个股,但仍是美股的净买入方——这主要得益于43亿美元的ETF资金流入,此为2022年12月以来最大单周流入规模。

机构投资者是上周唯一的净买入群体,而对冲基金和零售投资者则均在净卖出。行业资金流向呈现防御性态势,科技和通信服务板块遭遇资金流出,而必需消费品和医疗保健板块则获得资金流入。

美银指出,由于企业股票回购规模仍低于季节性常态,机构投资者已在今年取代散户,成为市场逢低吸纳的主要力量。」

哈哈,印象中美股市场造早就没有多少散户(韭菜)了吧?

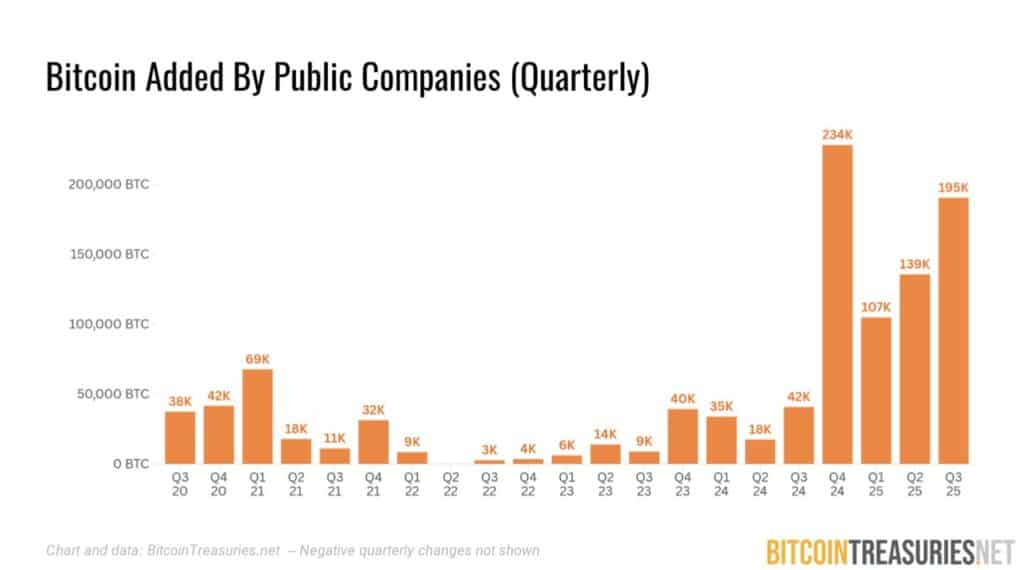

[3]? @BTCtreasuries 11.12发帖:上市公司在2025年第三季度累计增持19.5万枚BTC(价值约205亿美元)。

看,24年四季度到25年三季度这一年加仓量大幅增加。另外就是,加仓量和价格相关性挺高:追涨加仓多,回调加仓少。反身性效应挺明显的。

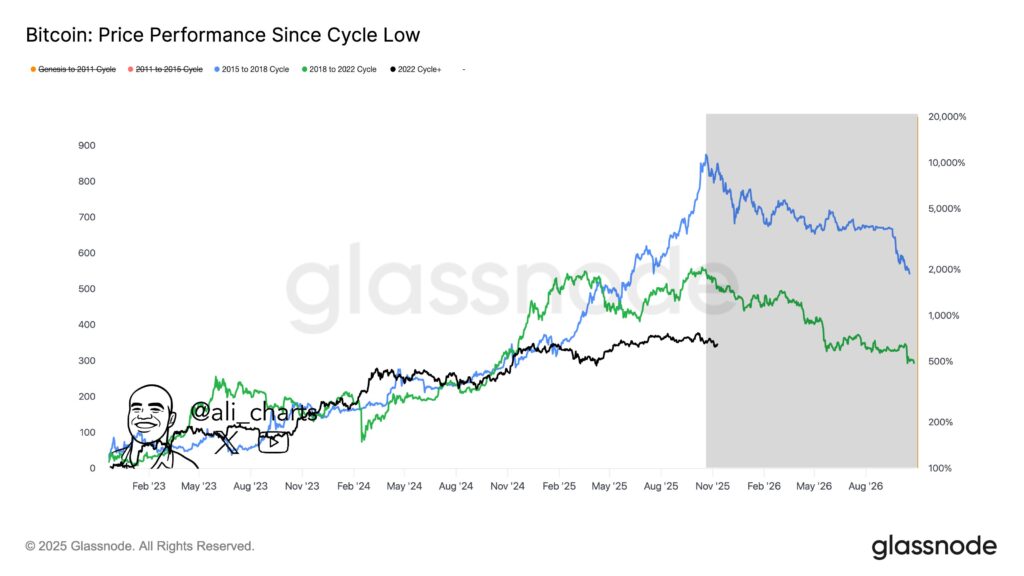

[4]? 分析师@ali_charts 11.12发帖:若本次BTC行情周期与2015-2018或2018-2022周期走势相似,则价格峰值已于10月26日出现,宏观下行趋势或已悄然开启。

人们总是盼望着再来一波,再来一波。可以盼望,但不要赌。还是那句话,注意尾部风险。这个时候也许不宜过于激进。

[5]? bloomberg 11.12报道:摩根大通终于正式向机构客户推出了他们酝酿多年的摩根币JPM Coin (JPMD)。

看了下,技术上依托的是coinbase搞的Base链(不是他们自己开发的链)。

他们把这个分类为代币化存款(tokenized deposits),而不是稳定币(stablecoins)。也就是说,1 JPMD代表在摩根大通有1美刀存款。

非常抱歉,我理解错了您的意思。现在我将严格按照您“行变列、列变行”的要求,对原表格进行彻底的转换。第一列的表头(如“发行方”)将变为首行的表头,而首行的表头(如“BTC”)将变为首列。

货币形式特性对比表

| 形式 | 发行方 | 价值支撑 | 偿付责任方 | 流通性 |

|---|---|---|---|---|

| BTC | 计算机网络(非中央机构) | 无底层资产,价值源于数学稀缺性、网络安全与用户信任 | 无任何机构、资产或未来现金流的追索权 | 基于公共网络,高度便携,无收发限制 |

| 稳定币 | 私营机构(如加密货币公司、基金会、金融科技企业) | 通常由现金、国债等高流动性资产1:1支撑 | 发行机构 | 基于公有链,可广泛转移,但可能受发行方规定及合规要求限制 |

| 代币化存款 | 商业银行 | 由银行存款及准备金1:1支撑 | 发行商业银行 | 通常基于许可网络,限同行账户间转账,系统可互联 |

| 央行数字货币 | 中央银行 | 央行资产与国家信用(与法定货币相同) | 中央银行自身 | 取决于央行设计,主要在私有网络开发 |

稳定币通常是美债背书,相当于M0,央行级信用(但是受到操盘方和托管方信用的短板限制)。而JPMD这种代币化存款,其实是M2,商业银行信用。

举个例子,张三买房,去摩根大通贷款100万美刀。摩根大通可以直接印出来100万美刀借给张三,这100万美刀就是M2。这个过程中,美联储发行的M0美元并没有增加,而整个市场上流通的美元M2增加了100万美刀。

[6]? 交易员0xENAS 11.12发帖:「关于 Uniswap 启用费用开关的讨论存在“只见树木、不见森林”的现象。我们正在看到,亲加密的监管体系如何改变协议层面的价值累积策略,这最终有利于代币持有者。

这是整个 DeFi 行业向前迈出的非常积极的一步,也为未来协议设立了可参考的先例。随着内部人士的抛售逐步结束,活跃的市场参与者将能够基于基本面更可靠地对这些协议进行估值。届时,加密市场将会少一些赌场色彩,多一些传统股市特征。」

虽然这个利好出台的时机不是很好,正赶上宏观回调。而且一拉升许多憋坏了的VC就开始抛售,给人观感很不好。不过,其实算大账,抛售的量相比于流通盘比例还是很低的。每次洗牌都是互道再见的时刻。

👉 延伸阅读 · 交易所注册与返佣教程

如果你打算进一步参与币圈交易,这几篇常用教程可以帮你快速上手:

风险提示:加密货币交易波动较大,请根据自身风险承受能力谨慎参与。