Note: 本期共约3000余字,主要内容有:宏观态势,Bitcoin Core严重漏洞,AC质疑应用链,LPR,等。

/1. 周末,BTC基本在63k上下横盘。usdt 7,usd/cnh 7.067。美元指数上周收于102.92。黄金收于$2657。

最新的美经济数据似乎支持了美联储采取不那么宽松的政策立场。9月份美PPI(国内生产者价格指数)停滞不前,但核心PPI指数略高于市场共识。这些发展增强了人们对于美国经济中潜在通胀可能持续存在的担忧,这可能会阻止美联储在明年实施多次降息,尤其是在住房和交通服务价格的上涨超出预期,推动了消费者价格指数(CPI)的上升之后。因此,亚特兰大联邦储备银行行长拉斐尔·博斯蒂克(Raphael Bostic)指出,根据经济状况,他会考虑在11月的会议上保持利率稳定。

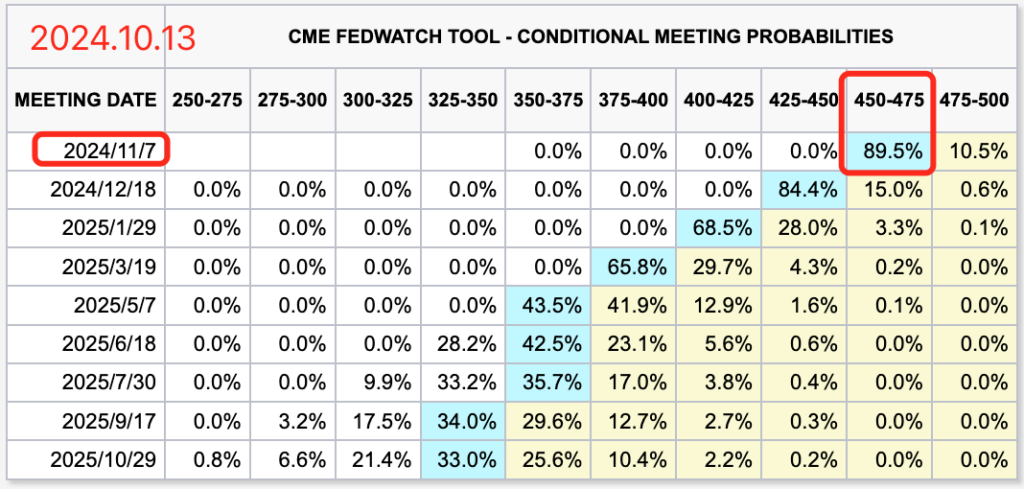

目前CME市场预期11月份美联储降息25bp的概率为89.5%,不降息的概率10.5%。

…

/2. Bitcoin Core中披露了一个严重漏洞 CVE-2024-35202,影响运行 Core 软件 25.0 之前版本的Bitcoin节点。升级到v25.0可以修复该漏洞。

没有更新到至少 25.0 的节点会允许攻击者远程利用blocktxn消息的软件逻辑中的assertion。据称全球有超过 13% 的节点会受此影响出现远程关机。

不过这个漏洞导致的攻击对一般攻击者而言没有啥经济利益,所以推测应该不会造成大面积的事故。

有自己运行节点的朋友注意及时升级。

…

/3. 上一轮牛市著名的DeFi大神 Andre Cronje 发帖称,用L2做应用链不合逻辑。虽然他没有点名,但很明显是针对最近unichain的推出而发的评论。

他列举了一些理由:

-部署时几乎缺乏基础设施支持(如稳定币、预言机和机构托管等);

-没有基金会或实验室提供帮助;

-中心化架构易受攻击;

-分散流动性并强制通过跨链桥;

-缺乏用户和开发者社区;

-将时间花在处理上述问题上,而不是应用程序和用户;

-消除网络效应;

-仍需要较长的交易确认时间(有些供应商不愿与之合作);

-单独开发(没有合作团队)。

他认为,应用链也严重低估了基础设施和合规性的成本(浏览器、托管、交易平台、预言机、桥接、工具包、IDE、on/off ramps、原生发行和集成、监管、合规性)。

AC估计也是搞侧链fantom没搞起来,有感而发。

但是彼一时、此一时。市场不会刻板地按照所谓的理论来演化。一条链通吃天下,还是千App万链,什么格局才是最适合市场需要的,还需要各种探索才能逐步显现出来。不必让所谓想当然的理论限制了探索的边界和勇气。

…

/4. 最近国内银行在推动新一轮的房贷利率调整。其中涉及之前固定利率的,仍然需要先转LPR(贷款市场报价利率)然后才能享受利率优惠。转LPR意味着未来承受利率波动(上行)的风险。

通常,LPR的变化取决于多个经济因素和货币政策的影响。LPR上升和下降的主要情况如下:

1. LPR上升的情况

1.1 经济过热或通货膨胀上升

当经济过于强劲,出现经济过热或通货膨胀加速的情况时,中央银行可能会采取紧缩的货币政策(如上调基准利率)来抑制通胀压力。在这种情况下,商业银行的贷款成本增加,LPR也可能随之上升。

- 经济过热:经济增长过快导致需求远超供给,物价全面上涨。

- 通胀上升:物价持续上涨,导致购买力下降,货币政策通常会变得紧缩。

1.2 央行提高基准利率(如MLF利率)

LPR是由各大银行在参考MLF(中期借贷便利)利率的基础上加点形成的。当央行提高MLF利率时,银行的资金成本上升,银行为维持盈利,通常会提高贷款利率,进而导致LPR上升。

1.3 资金紧张或流动性减少

如果银行体系内的资金流动性不足或出现资金紧张的情况,银行的借贷成本增加,这也可能导致LPR上升。例如,金融市场对资金需求增加、金融市场不稳定,或由于外部冲击导致的流动性紧缩等。

1.4 外部经济环境恶化

如果外部经济环境(如国际市场、金融危机)恶化,央行为了维护本国金融稳定可能会加息来吸引资本流入,同时提高利率来控制市场资金流动性,这可能导致LPR上升。

2. LPR下降的情况

2.1 经济放缓或出现衰退

如果经济增长乏力或出现衰退,中央银行通常会实施宽松的货币政策,通过降低利率来刺激经济活动。在这种情况下,央行可能会降低MLF利率,导致LPR随之下降。目的是通过更低的贷款成本刺激企业投资和消费者支出。

2.2 央行降息或实行宽松货币政策

当央行通过降息或其他宽松货币政策(如降准、公开市场操作)增加银行体系的流动性时,银行的融资成本降低,为了增强贷款需求,LPR通常会随之下调。

- 降息:央行下调基准利率,银行的融资成本减少。

- 降准:央行降低商业银行的存款准备金率,释放更多资金供银行放贷。

2.3 通胀下降或通缩风险

如果经济中出现通胀下降甚至通缩的现象,货币政策通常会变得宽松,以防止经济陷入长期低迷或价格持续下跌。这种情况下,LPR通常会下降,以刺激消费和投资。

2.4 国际利率环境宽松

如果全球主要经济体(如美联储、欧洲央行等)实施降息或量化宽松政策,导致全球利率普遍下降,中国为了维持国际竞争力和资本流动,也可能跟随调整利率。在这种情况下,LPR可能随之下降。

2.5 银行竞争加剧

如果市场上的银行竞争激烈,银行为了吸引更多借款人,可能会压缩自身利润空间,调低贷款利率,从而导致LPR下调。

总而言之:

– LPR上升:通常发生在经济过热、通货膨胀上升、央行紧缩货币政策或流动性紧张的情况下。

– LPR下降:通常发生在经济放缓、央行宽松货币政策、通胀下降或国际利率环境宽松的情况下。

转LPR其实就是帮银行分担利率波动风险。当然目前因为国内通缩,信贷低迷,所以LPR一直在降。国家也趁机要求银行降房贷。估计这一波波下来,大部分人应该受不了利差诱惑,会把以前的固定利率转成浮动的LPR —— 因为目前的政策利率,和原来的固定利率之间,已经拉开了相当大的利差了,这个“说服力”估计会很强大。

但是过个5年或10年,这轮康波萧条过去,经济再度转为繁荣,难保不会出现经济过热、央行加息的情况。

网上有人说,如果房贷没剩几年就不用转了,剩的长就转一下,未来利率一定长期走低。但是为啥觉得恰恰相反呢?

不过这问题并不准备得出什么具体的结论或建议。不同人有不同情况,只能是根据自己的理解,结合自身情况,做出最合适自己的选择。应该是没有统一的标准答案。

当然,对于很多房贷还剩10年以上的,应该是新贷款,已经没有固定利率一说了,都是从一开始就是LPR,也就不存在这个困扰了。

👉 延伸阅读 · 交易所注册与返佣教程

如果你打算进一步参与币圈交易,这几篇常用教程可以帮你快速上手:

风险提示:加密货币交易波动较大,请根据自身风险承受能力谨慎参与。