Note: 本期内参共约1.5万字左右,主要内容包括:市场动态,一周回顾,宏观经济,量子计算问题澄清,BTC关键价位,白银的路径,BTC的低估,BTC再现熊市信号,以太坊扩容成效,BIP-110软分叉进度,机构投资者推不动,质疑美股代币化,方舟基金大构想,BTC停滞背后原因,去中心化社交思考,等。

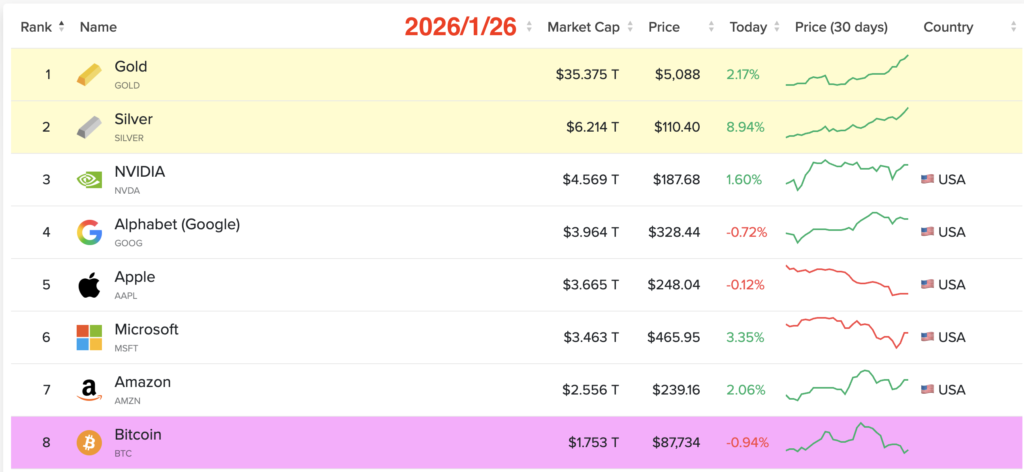

2026.1.26周一,新的一周开始,加密市场持续回落。BTC自1月15日反弹至近98k后再次跌破30日均线,一度触及86k,目前暂居87k区间。黄金继续生猛拉升,已经站上5000刀历史新高度,暂报5085刀。美元指数骤降至97点。十年期中债收益率仍在1.8%区间徘徊。

上周BTC开盘95.1k,最高95.5k,最低87.2k, 收盘88.4k。周跌幅-7%。周振幅8.7%。

美国方面,交易员目前正等待美联储本周的会议,外界普遍预计美联储将维持利率不变。有报道称,纽约联邦储备银行上周五与交易商核实了美元兑日元汇率,加剧了人们对美日联合干预汇市的担忧。地缘政治和贸易风险加大,以及市场预期特朗普总统可能很快会用一个更鸽派的人选取代美联储主席鲍威尔,也对美元构成压力。

中国方面,最近发行了一批新的超长期特别国债,以支持基础设施和设备升级,给价格带来了压力。市场现在正等待即将发布的采购经理人指数数据,官方和私人的调查将于本周发布,以评估经济健康状况。

👉👉 下面是对2026.1.21~2026.1.26期间的行业观察、思考和点评:

[1]👉 @a16zcryptoa 1.25发表长帖,阐述区块链技术在面对量子计算的可能威胁问题上的误区和澄清。值得一读。

- 量子计算威胁的时间线被夸大

- 密码学有关的量子计算(Cryptographically Relevant Quantum Computer, CRQC) 的定义是:能够运行 Shor 算法、在合理时间内(例如一个月)破解 secp256k1 或 RSA-2048 的容错、纠错量子计算机。

- 根据公开进展,CRQC 在近期(如5年内)极不可能出现。当前量子硬件(无论超导、离子阱还是中性原子)在物理比特数量、门保真度、连通性和纠错电路深度等方面,距离要求仍有好几个数量级的差距。

- 需警惕误导性宣传,例如:

- 所谓的“量子优势”演示针对的是特定构造任务,并无实际密码学意义。

- 某些公司宣称的数千比特是“量子退火器”,而非攻击公钥密码所需的门模型机器。

- 对“逻辑比特”概念的滥用(如仅用2个物理比特实现、或仅支持 Clifford 操作),这些都无法用于运行 Shor 算法。

- 美国政府制定的 2035 年迁移最后期限是完成大规模转型的合理时间表,并非对 CRQC 出现时间的预测。

- 今天收集未来破解(Harvest-Now-Decrypt-Later, HNDL) 攻击是区分迁移紧迫性的关键

- 加密(Encryption):面临 HNDL 攻击。对手现在窃取并存储密文,未来可用量子计算机解密。因此,对需要长期保密的数据,必须立即部署抗量子加密(尽管有性能和实施风险)。主流平台(如 Chrome, Cloudflare, Apple iMessage, Signal)已采用 混合方案(如 X25519+ML-KEM)进行过渡。

- 签名(Signatures):不面临 HNDL 攻击。签名不隐藏秘密,仅用于认证。只要能够证明签名是在 CRQC 出现之前生成的,它就是可信的。因此,向抗量子签名的过渡紧迫性较低,可以更审慎。

- zkSNARKs:与签名情况类似。其零知识性(不泄露信息)是抗量子的,因此也不面临 HNDL 攻击。在 CRQC 出现之前生成的证明,即使基于椭圆曲线,也是可信的。

- 区块链面临的实际情况

- 大多数公链(如 Bitcoin, Ethereum):当前主要使用数字签名进行交易授权,不涉及加密,因此不直接暴露于 HNDL 攻击。紧迫性来自其自身的协调和迁移挑战,而非迫在眉睫的量子威胁。

- 隐私链(如 Monero, Zcash):许多设计会加密或隐藏交易细节。这些机密数据面临 HNDL 攻击风险,应根据设计严重性,优先考虑向抗量子原语过渡或更改架构。

- 比特币的特殊挑战:

- 治理缓慢:任何协议更改都可能引发有争议的硬分叉。

- 必须主动迁移:用户必须主动将币转移到抗量子地址。大量可能被遗弃的、暴露公钥的币(如早期 P2PK、地址复用、Taproot)无法被动保护。

- 攻击是渐进式的:早期量子攻击成本极高,攻击者会选择性针对高价值钱包。

- 低吞吐量:迁移所有易受攻击的资金需要很长时间。

- 共识机制(PoW)的经济安全性:受量子威胁影响很小,因为挖矿依赖哈希运算,只受 Grover 算法的二次加速影响,且实际加速效果有限。

- 抗量子签名的成本与风险

- 性能成本高:抗量子签名体积庞大(例如,基于哈希的签名约 7-8 KB,基于格签名的 ML-DSA 约 2.4-4.6 KB),是现有椭圆曲线签名(64 字节)的数十到上百倍。

- 实施复杂性高:基于格的方案(如 ML-DSA, Falcon)实现更复杂,需要防御侧信道攻击和故障注入,实施安全风险远高于遥远的量子威胁。

- 安全假设仍在演化:历史上,Rainbow(MQ)和 SIKE(同源)等曾被看好的方案在标准化过程中被经典计算机攻破。过早标准化和部署有风险。

- 网络基础设施的态度:鉴于上述原因,关键网络基础设施(如 Web PKI)对签名迁移采取审慎态度,计划等到 CRQC 临近时再部署。

- 区块链的独特挑战与应对思路

- 优势:活跃维护的区块链(如 Ethereum, Solana)升级可能比传统网络基础设施更快。

- 劣势:区块链密钥长期暴露,无法像网络密钥那样频繁轮换。

- 特殊需求:区块链需要高效的签名聚合,而目前抗量子方案在此方面还不成熟(BLS 签名抗量子但不安全,基于 SNARK 的聚合仍在研究)。

- SNARKs 的未来:目前抗量子 SNARK 主要基于哈希,但未来基于格的方案可能在证明大小等方面提供更好性能。

- 当前更大的风险是实施漏洞:对于 SNARK 和抗量子签名,漏洞(bugs)以及侧信道、故障注入等实施攻击是远比量子计算机更迫切的风险。过早迁移可能锁定次优方案或存在漏洞的实现。

七项行动建议

- 立即部署混合加密:对于需要长期保密且成本可承受的场景,采用“抗量子+经典”的混合加密方案,以防御 HNDL 攻击并规避抗量子方案可能存在的弱点。

- 在可承受大体积的场景立即使用基于哈希的签名:例如软件/固件更新。采用混合签名方式,作为应对 CRQC 意外早现的“救生艇”。

- 区块链无需仓促部署抗量子签名,但应开始规划:

- 跟随 Web PKI 社区的审慎步伐,让方案更成熟。

- 比特币等 Layer 1:亟需开始规划迁移路径,并制定针对可能被遗弃的、易受量子攻击资金的政策。

- 给予抗量子 SNARK 和可聚合签名研究时间以成熟(可能还需数年)。

- 设计启示:将账户身份与特定签名方案解耦(如以太坊的智能账户/账户抽象),能为迁移提供更大灵活性。

- 隐私链应优先考虑过渡:如果性能可接受,应优先向抗量子(或混合)加密方案迁移,或改变架构避免在链上放置可解密的秘密。

- 优先考虑实施安全,而非量子威胁缓解:在当前及未来数年,漏洞和实施攻击是远比量子计算机更大的安全风险。投资于审计、模糊测试、形式化验证和深度防御。

- 资助量子计算研发:从国家安全角度,需持续资助和培养量子计算人才,防止主要对手率先获得 CRQC 能力。

- 理性看待量子计算新闻:将各类进展公告视为需要批判性评估的进度报告,而非采取紧急行动的信号。频繁的里程碑报道本身也说明我们离 CRQC 还有很长的路要走。

总结:应对量子威胁需要匹配紧迫性与实际风险。对于加密(受 HNDL 攻击),行动应紧迫;对于签名和 zkSNARKs(不受 HNDL 攻击),应审慎规划,优先解决更迫在眉睫的实施安全问题,避免因对量子威胁的误判而仓促行动,引入更大风险。

a16z的这篇科普比较全面了。澄清了很多关于量子计算的误区。

[2]👉 placeholder合伙人@cburniske 发帖指出他关注的几个有关BTC的价位:

~$80K:25年11月的低点,本轮“熊市”的局部低点

~$74K:25年4月的低点,“关税恐慌”低点,略低于 $MSTR 的成本线(约 $76K)

~$70K:5-7万美元区间的顶部,接近 21 年高点

~$58K:200周简单移动平均线(SMA)及链上成本线(RV 约 $56K)

~$5万及以下:周线区间下轨底部,心理关口,跌破此价位将再次出现“比特币已死”的论调

当然他也说他还没有开始买,也不是太在乎会跌到多少,但是如果继续深跌他会考虑。

[3]👉 @KobeissiLetter 1.26发帖:白银目前对比特币实现了有记录以来最显著的优势表现。

约13个月内,白银上涨 +270%,而比特币下跌 -11%。

这使得白银的市值达到比特币的 3.5 倍。

结论:市场资金(或关注度)正在等待加密货币(行情启动)。

之前BTC市值一度超越白银的。这一波贵金属大爆发下来,白银竟然已经市值冲到前二,超越所有美股,把BTC远远甩在了身后。

目前白银市值已经飙到超6万亿刀,超越美股第一大股英伟达的4.5万亿刀一个身位了。而BTC市值跌到了2万亿刀以下。

回想起来,之前说过的「大突破」、「超越美股」,没想到BTC的未竟梦想,竟然被白银先给实现了😂

不过反而不是感到沮丧,而是高兴,因为白银用事实证明了,这条路径是走得通的呀!白银从与BTC相当的体量,一飞冲天,超越美股,进逼黄金。既然白银能走通,BTC没道理走不通。白银这是给BTC打样呢!

想到这里,不禁对此前设想过多次的「超越美股」和「大突破」更有信心了!

[4]👉 cointelegraph 1.26报道:根据 Coinbase 的《2026年第一季度加密图表》报告,在接受调查的机构投资者中,约70%认为当比特币价格在8.5万至9.5万美元区间时,其估值偏低。尽管比特币自去年10月的历史高点下跌逾30%,且表现持续逊于贵金属和股市,但多数机构投资者对其长期前景保持信心。

报告指出,80%的机构投资者表示,若加密市场再跌10%,他们将选择持有或增持,这显示了对该资产类别的长期信念。超过60%的机构自去年10月以来维持或增加了加密资产配置。

与此同时,黄金和白银价格大幅上涨,而标普500指数仅微涨3%。地缘政治紧张局势可能持续影响市场情绪。

尽管货币政策存在不确定性,但Coinbase预计美联储可能在2026年进行两次降息,这可能为加密货币等风险资产提供顺风。此外,美国经济基本面看似稳健,消费者通胀稳定,实际GDP增长强劲,也可能对加密市场有利。

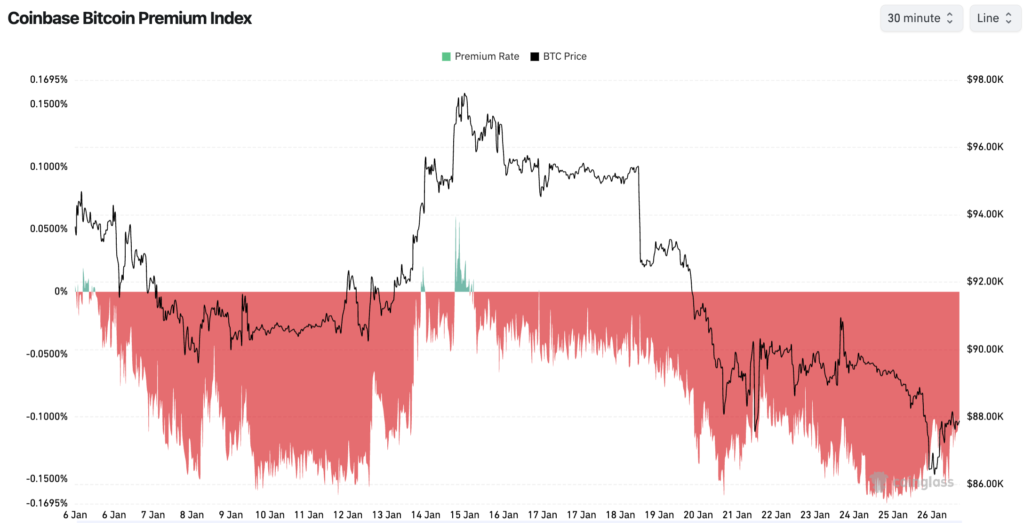

不过看到,现在美ETF以及投资者的抛压成为近期BTC下跌的主要动力。

上面这个是coinbase溢价图,被认为能够反映美国市场投资者的动向。正溢价代表积极买入。负溢价则代表积极抛售。近期看起来以负溢价为主。

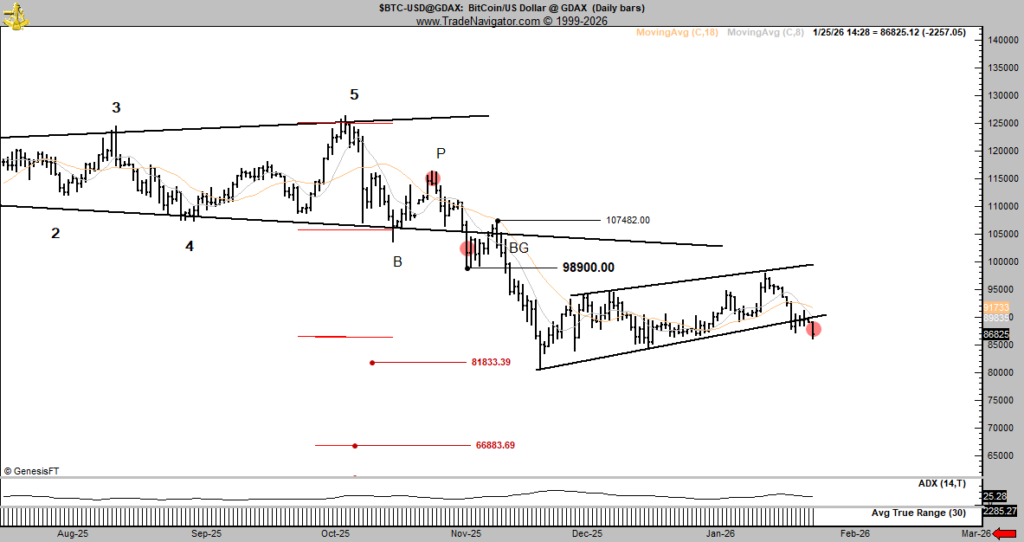

[5]👉 分析师@PeterLBrandt 1.26发帖称,BTC又出现了熊市信号。

从他的图表上看,是在“下台阶”。

[6]👉 bitfinex 1.26发文谈论以太坊扩容初见成效:以太坊吞吐量创新高与低费用悖论——对机构及EVM生态的启示

以太坊上周五单日处理了超过288万笔交易,创历史新高。尤其值得注意的是,这一交易高峰出现在平均交易费用异常低廉的背景下。这与历史模式(高活跃度伴随高拥堵和高费用)形成鲜明悖论,表明当前周期已有所不同。

核心转变在于以太坊基础层的角色演化。它正从一个包揽所有执行的单一网络,转变为专注于中立结算与协调的模块化系统核心,而将大部分执行活动迁移至Layer-2解决方案。这种架构转变对机构具有重要含义:

基础层范围收窄,使其更易于评估,核心专注于安全性与最终性。 它更像传统金融的结算轨道,其价值在于可预测性、中立性和明确的运行假设,而非灵活性与新颖性。

费用叙事因此需要被重新审视。高费用曾是网络需求的代理指标,但在高负载下平稳运行且费用低廉,更能体现网络的运营成熟度。对机构而言,压力下的可靠性与行为可预测性远比费用波动更重要。

超过3600万ETH(约占总流通量30%,价值约1200亿美元)参与质押,且退出队列近乎为零,这进一步强化了上述图景。这反映出参与者对以太坊治理稳定性、运行连续性和明确退出条件的信心日益增强,是比单纯减少流通量更重要的信号。

然而需保持谨慎:近期部分交易量增长可能由地址投毒等非经济活动驱动。低成本使得某些垃圾交易和钓鱼行为规模化作弊成为可能。因此,交易量的构成与意图与原始数据本身同等重要。

从机构视角看,关键问题不在于令人印象深刻的指标,而在于系统是否正向运营可信度收敛。这体现在:可预测的协议演进、效率与安全之间透明的权衡,以及结算保证与应用层风险的清晰分离。扩展的成功,不在于消除风险,而在于风险如何清晰地在各层、用户和对手方之间分配。

总之,这些发展凸显了一个更广泛的原则:长期的机构采用更依赖于中立性、健壮性和最小化的信任假设,而非新颖性或速度。以太坊当前的轨迹显示出与比特币设计逻辑的部分趋同——基础层角色明确化,而将灵活性与实验推向边缘。其近期里程碑不仅是一次压力测试,更将塑造未来几年机构对以太坊、比特币乃至更广泛结算基础设施的评估方式。

思考:L2 offload是扩容成效的关键吗?L1的交易量实际上仍然是大幅提高了。更高的交易量,更低的gas fee,显然是L1扩大了容量,比如区块大小。所以,代价是什么?更大的区块尺寸,更高的节点门槛,更低的去中心化水平?

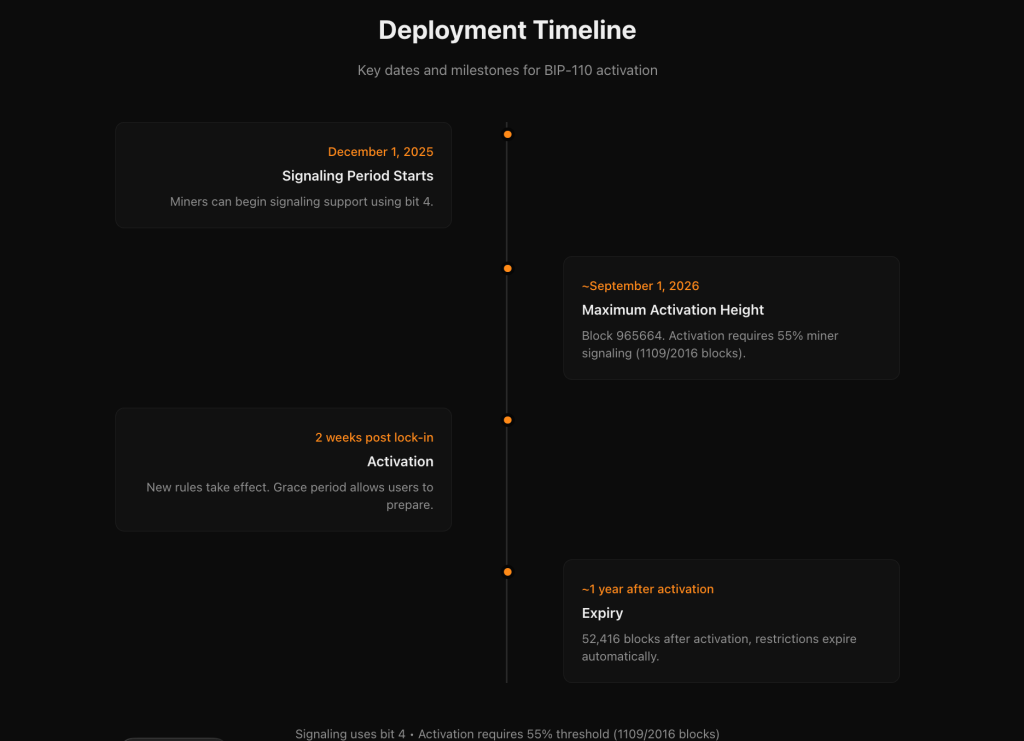

[7]👉 cointelegraph 1.25报道:随着比特币网络上因非货币交易产生的“垃圾信息战”升级,支持BIP-110的比特币节点数量已超过2%。这项改进提案旨在通过共识层限制每笔交易可包含的数据量,以对抗网络垃圾信息。

BIP-110的核心内容是:

将交易输出大小限制在34字节。 将 OP_RETURN 数据上限设定为83字节。

* 该临时软分叉计划部署一年,后续可能延长或修改。

这一提案的兴起,直接源于比特币核心(Bitcoin Core)版本30单方面移除了OP_RETURN的数据上限,此举在社区内引发了巨大争议和反对。

争议的焦点在于去中心化与网络滥用之间的根本矛盾:

反对移除上限的一方认为,任意数据会增加运行节点的存储成本,高昂的成本将导致比特币网络趋于中心化,最终侵蚀其作为去中心化货币网络的核心价值主张。他们将垃圾数据比作可能摧毁比特币架构的“寄生藤蔓”。 支持移除上限的一方(如开发者Jameson Lopp)则认为,设置过滤上限对阻止网络垃圾信息作用有限。

目前,运行BIP-110的主要软件是Bitcoin Knots。这场关于数据限制的争论,凸显了比特币社区在如何平衡网络功能、抗审查性与维持基础层简洁高效、人人可参与这一核心原则之间的深刻分歧。

看时间表安排,9月份需要达到超过55%的节点支持度才能成功锁定软分叉。加油吧。

[8]👉 cointelegraph 1.23报道:根据最新市场分析,比特币已显示出进入早期熊市阶段的迹象,关键支撑位下移至84,000美元。

核心信号来自链上数据:比特币的净已实现盈亏指标自2023年10月以来首次转为负值,表明持有者正从获利了结转向承受亏损。年化净已实现利润已从2025年10月的440万BTC锐减至250万BTC,这与过往熊市初期的特征一致。

关键价格水平如下:

当前关键支撑区间:80,000 – 84,000美元。此区间是近半年的主要买家成本区,积累了约94.2万枚BTC的持仓,构成了当前最重要的支撑带。 近期失守的阻力/支撑位:92,940美元(75%持仓的成本基础)。比特币已跌破此水平,表明市场面临较大的抛售压力。

* 下一关键支撑:若84,000美元失守,80,000美元将成为下一个重要防线(该处有约12.7万枚BTC的持仓成本)。

此外,技术分析显示,比特币两个月图表的MACD指标已出现死叉,历史上类似形态曾伴随50%-64%的大幅下跌。

市场面临的下行压力包括:衍生品市场疲软、长期持有者出售以及BTC持续流入交易所。尽管链上盈利指标在盘整期可能出现假信号,但多项数据共同指向市场动能减弱,2026年可能成为熊市年份,甚至有分析预测BTC价格可能下探至58,000美元。

走熊虽然会带来长持仓位的浮亏,但也让10万刀上方不追高的一年坚守“守得云开见月明”,让沉淀资金有了低位出手的机会。

[9]👉 glassnode 1.21发布周报:行情突破失败:供应过剩与低参与度下的盘整

市场在进入2026年1月后出现超跌反弹,但上行在接近98,000美元附近的关键阻力位(短期持有者成本基础)时失败,确认了上方存在显著的供应过剩。这次突破尝试的失败,与2022年第一季度的市场结构相似,凸显了当前复苏的脆弱性。

核心制约:供应过剩

上方阻力密集:价格上方,尤其是100,000美元以上区域,存在大量早期买入并已逐渐转化为长期持有的筹码。这形成了一个宽泛而密集的供应区,成为持续压制中短期反弹的主要卖压来源。 抛售来源明确:近期在反弹中实现亏损的主要是3-6个月的持仓者(即去年高价买入的“顶部买家”),而实现盈利的抛压则主要来自盈亏平衡附近(盈利0%-20%)的短期波段交易者。这表明市场信心脆弱,参与者更倾向于保本或小幅获利了结,而非持有待涨。

市场状态:低参与度与观望情绪

1. 现货流量略有改善但不够强劲:主要交易所(如Binance)的净流量已转为买入主导,Coinbase的抛压也显著减缓,这有助于稳定价格。然而,资金流入是选择性的,尚未出现趋势性扩张阶段那种持续、积极的积累。

2. 机构/公司需求平淡:企业资金流动呈现偶发、事件驱动特征,总量在零轴附近波动,并未形成协调一致的积累趋势,目前仅是边际需求来源。

3. 衍生品市场冷清:期货交易量持续萎缩,未平仓头寸调整并未伴随成交量放大,表明市场参与度低、杠杆使用谨慎,价格波动主要由稀薄流动性驱动,而非强烈的投机情绪。

4. 期权市场显示短期谨慎:波动率调整仅限于短期(一周),中长期波动率保持稳定,表明市场仅对近期事件(如地缘政治)做出战术反应,并未重新评估中长期风险结构。波动率风险溢价依然为正,有利于做空波动率的策略,这进一步压制了隐含波动率。

技术结构:90,000美元成为关键分界线

交易商Gamma仓位显示,90,000美元是一个关键点位。价格低于90,000美元时,交易商持空头Gamma,可能放大下行波动;而高于此水平,交易商持多头Gamma,可能抑制上涨速度。 这使得90,000美元成为一个重要的摩擦点和需要克服的阻力。

结论:

比特币市场目前处于 “低参与度机制” 中。价格走势更多是由于缺乏明确的买卖压力,而非强烈的主动信念。虽然现货流动有所改善,但持续的积累尚未形成。市场整体在供应过剩的结构性制约与各参与方的谨慎观望下,正以一种缺乏活力的方式构建底部,等待下一个能激发广泛参与度的催化剂出现。

看到gamestop似乎要准备清仓割肉了。10万刀+买的,9万刀不到卖,肉疼。

[10]👉 cointelegraph 1.22报道:观点分歧:机构投资者能否助推比特币冲击新高?

宏观研究员、FFTT创始人 Luke Gromen 认为,若无重大市场催化事件,机构投资者不太可能成为推动比特币价格(例如从9万美元涨至15万美元)的主要力量。他指出,机构投资者的典型行为模式是“观望等待”,而非主动拉盘。他认为,比特币可能仍需克服重重阻力(“还有大量的木头要劈”),甚至存在因全面贸易战、美国经济孤立或衰退等因素,下跌至6万美元的风险。若持有大量比特币的上市公司(如MicroStrategy)被迫抛售,可能给市场带来巨大供应压力。

另一方面,CryptoQuant CEO Ki Young Ju 等分析师持不同看法,认为机构需求依然强劲。他援引数据指出,过去一年机构基金已买入约57.7万枚比特币(价值约530亿美元),且资金仍在流入。灰度(Grayscale)此前也预测,机构需求和更清晰的美国监管将成为比特币在2026年上半年创历史新高的主要催化剂。

觉得,周期如果结束,6万刀也不是不可能,毕竟“破前高”这事儿,2022年底已经干过一次了,不稀奇;如果7-8万刀能够筑底成功,那么周期就很像是并没有结束的样子。周期论和周期不再论肯定都会觉的自己一方是对的。

[11]👉 cointelegraph 1.22报道:哥伦比亚商学院教授 Omid Malekan 对纽约证券交易所(NYSE)日前公布的资产代币化区块链计划提出质疑,认为其公告内容空洞,缺乏关键细节,读起来像是“雾件”(vaporware)。他指出的未解问题包括:该区块链将基于哪种链构建、代币权限模式如何设计、代币经济学和费用机制如何设定等。

Malekan 的核心批评在于,NYSE 的传统商业模式植根于高度中心化和寡头垄断的架构,而代币化代表了一种根本不同的、去中心化的架构,需要不同的技能和商业模式才能成功。他认为,单凭计算机科学和密码学技术无法改变其本质,除非 NYSE 愿意放弃与许多现有合作伙伴的关系。他将 NYSE 此举比作 20 世纪 90 年代末 AT&T 试图主导早期互联网,并指出引领一个技术时代并不意味着能引领下一个。

另一方面,一些行业观察者对此计划持积极看法。RWA 代币化平台 Securitize 的创始人兼 CEO Carlos Domingo 认为,由 NYSE 推出原生代币化股票链上交易(非包装或衍生品)是看涨信号。Aptos Labs 研究主管 Alexander Spiegelman 也表示“是时候应用最好的技术了”。ARK Invest 预测,在监管更趋明确和机构级基础设施改善的推动下,RWA 代币化市场规模将从目前的 222 亿美元增长至 2030 年的 11 万亿美元。

核心总结:NYSE 的代币化计划引发了关于传统金融巨头能否成功拥抱去中心化模式的辩论。批评者(如 Malekan)怀疑其执行力与架构兼容性,认为公告缺乏实质;支持者则视其为行业重大利好与验证,预示着主流采用加速。计划的成败将取决于 NYSE 如何解决架构冲突、平衡各方利益并实现其承诺的技术细节。

觉得,现在只是论心不论迹的阶段。传统金融能够有这个态度和意向就是进步。至于进步的速度,还真不能予以过高期望。

[12]👉 theblock 1.21报道:根据方舟投资(Ark Invest)最新发布的《2026年大构想》报告,其对加密货币市场的长期前景维持极其乐观的预测:

- 比特币到2030年:预计市值将达到约 16万亿美元,相当于单币价格约 76.19万美元(较当前约8.8万美元上涨约765%)。比特币将巩固其作为数字价值存储(“数字黄金”)的领导地位,预计在加密货币总市值中占比 60%-70%。

- 整个加密市场到2030年:总市值预计将增长至约 28万亿美元。除比特币外,增长将主要由智能合约平台驱动,其总市值预计将以年均54%的速率增长,到2030年达到约 6万亿美元。

核心驱动因素:

1. 比特币的机构化:受益于美国现货比特币ETF的采用、上市公司资金配置增加、机构参与度上升以及波动性下降。

2. 公共区块链的大规模采用:链上金融活动、证券代币化和去中心化应用将支持智能合约平台的长期增长。

3. 市场结构变化:方舟更新了两个底层假设:一是因金价上涨,将“数字黄金”的总潜在市场(TAM)上调了37%;二是因稳定币在发展中经济体的快速普及,大幅下调了比特币作为新兴市场避险工具的角色预期。

历史背景:方舟长期看涨比特币,此前的预测(如2030年看涨目标150万美元)曾因稳定币的崛起等因素进行过下调。本次报告认为其2030年展望整体保持“相当稳定”。报告强调,未来两到三个Layer 1智能合约平台将占据市场主导份额,其市值将更多来源于货币溢价(价值存储和储备资产特性),而非折现现金流。

看了下,目前黄金是35万亿刀市值。16万亿,大概一半。觉得BTC如果能走出白银大突破的路径出来,也不是没有这个希望。

[13]👉 @Delphi_Digital 1.23发帖:比特币停滞不前,而黄金持续上行,背后的原因可能在于日本国债。

核心逻辑链如下:

- 异常的市场信号:通常情况下,国债收益率上升会通过增加持有无息资产的机会成本来压制金价。然而,当前黄金与收益率同步上涨,这表明市场并非在定价经济增长,而是在为 “政策压力与资产负债表脆弱性” 定价。

- 日本债券市场的极端压力:日本10年期国债收益率目前处于其长期均值上方3.65个标准差的极端高位。日本银行体系因其业务结构,长期持有大量日本国债(既作为资产也作为抵押品),因此深度暴露于债券价格波动的风险之中。

- 资产的差异化反应:

- 黄金:正在吸收并反映这种由日本债券市场引发的全球金融体系压力溢价。

- 比特币:其价格与日本10年期收益率呈现负相关,并且在更长的时间维度上,在日本收益率上升时期持续承压。

结论与路径推演:

当前比特币的停滞,可以解读为其对日本国债市场极端压力的负面反应。如果日本央行出手干预以稳定国债市场,那么体现在黄金价格中的压力溢价就可能消退,从而为比特币的复苏腾出空间。

简单总结:日本债市的极端波动引发了市场对金融体系稳定性的担忧(表现为金价涨),而这种担忧情绪或流动性效应压制了比特币。问题的缓解(日本央行干预)可能是比特币重拾升势的关键。

第一这看起来还是说明实物黄金目前更被认可为避险资产。第二记得此前说过10年期中债收益率在下降通道的反弹和BTC牛市同步(二者皆反映资本风险偏好上升),而长期下降又和BTC长期走牛同步(资本长期风险偏好下降/上升?),只不过这轮周期似乎还没有看到完全的验证。第二个同步性的矛盾似乎说明了,BTC虽然短期是风险资产,长期却又是避险资产?

另外,日债看起来和中债是很不一样的。日债收益率上升,资本逃离债市,不是追逐风险回报,而是逃离风险隐患。

👉 延伸阅读 · 交易所注册与返佣教程

如果你打算进一步参与币圈交易,这几篇常用教程可以帮你快速上手:

风险提示:加密货币交易波动较大,请根据自身风险承受能力谨慎参与。