Note: 本期内参共约7000字左右,阅读约需12分钟。比特币在二月一度跌至60,008美元的16个月低点,市场恐慌情绪甚至超过了FTX崩盘时期。散户在割肉离场,鲸鱼浮亏加剧,但链上数据显示比特币需求在连续三个月负增长后刚刚转正。与此同时,监管层面传来稳定币的重大利好,或将为美国国债市场带来万亿级别的增量需求。本期内参梳理了过去几天的重要市场信息,试图在纷乱的数据中勾勒出当前市场的真实图景。

一、宏观情绪与市场表现:极致的恐慌

二月以来的这轮下跌,对市场情绪的打击是毁灭性的。

Cointelegraph在2月22日的报道中指出,加密货币市场已经几乎回吐了2024年至2025年美国大选后所有涨幅[10]。一个关键的指标——Total3 Market Cap(除比特币和以太坊外的总市值)——在2月下旬已跌至约7130亿美元,回到了2024年11月10日的水平。这意味着,从2024年底到2025年10月那波由特朗普当选预期及上任后推动的结构性上涨,在短短几个月内被彻底抹去。

这种下跌在散户情绪上得到了最直接的反映。链上数据分析师Rekt Fencer在2月20日发布了一张令人印象深刻的图表:谷歌搜索“比特币已死”的搜索量达到了历史最高点[5]。他在X平台上写道:“这是自FTX崩盘以来的最高水平。” 在他看来,这种极致的绝望往往是新一轮周期的起点。

与此同时,被广泛引用的“恐惧与贪婪指数”也在2月初触及了CoinMarketCap有数据记录以来的最低点[10]。尽管此后略有回升,但在本期内参整理资料的2月22日至23日期间,该指数依然徘徊在14的“极度恐惧”区间。市场似乎正在经历一场无声的信心崩溃。

然而,市场的另一面却呈现出微妙的矛盾。Robinhood的加密货币主管Johann Kerbrat在接受Cointelegraph采访时透露,他们的客户并没有被吓跑,反而将此视为机会[11]。“我们看到很多客户持续交易加密货币,并且不仅在头两种资产上,实际上他们的投资范围相当广泛。” 这表明,在专业或半专业投资者层面,恐慌情绪并未完全主导行为,逢低买入和资产多元化配置的逻辑仍在发挥作用。

二、链上数据揭秘:谁在卖,谁在买

极致的价格下跌背后,是残酷的财富再分配。UniCredit的策略师Thomas Strobel在分析近期比特币走势时指出,比特币的下跌反映了疲软的市场情绪和宏观压力,该行目前对比特币持中性态度,并估计其公允价值约为75,000美元[1]。如果价格持续低于50,000美元,则可能预示着更深层次的结构性转变。

但链上数据给我们提供了比“公允价值”更为鲜活的市场图景。

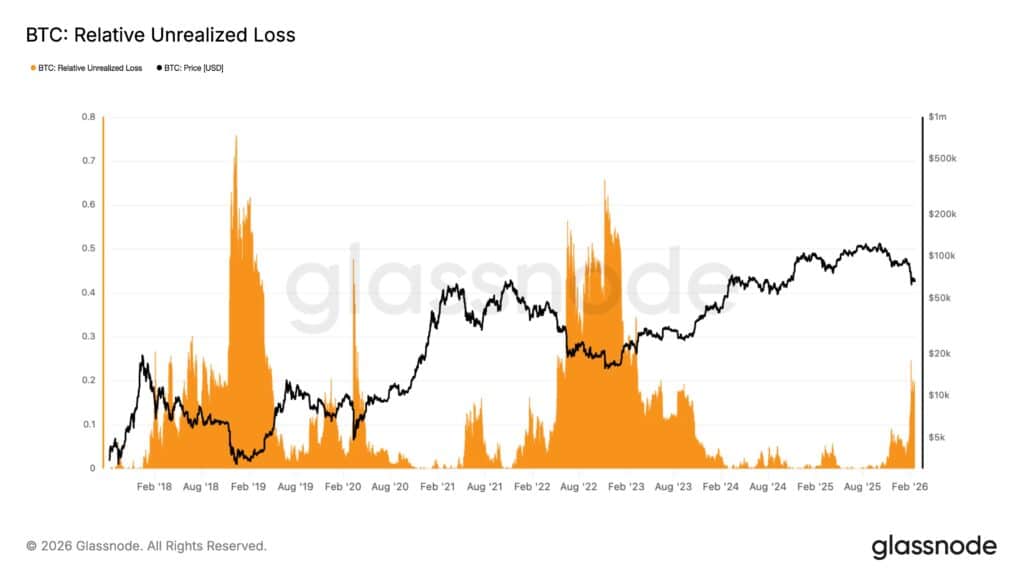

著名的链上分析平台glassnode在2月20日指出,在67,000美元的价格水平上,市场的未实现亏损约占市值的19%[2]。这种市场阵痛的结构与2022年5月(即Terra Luna崩盘前夕)非常相似。

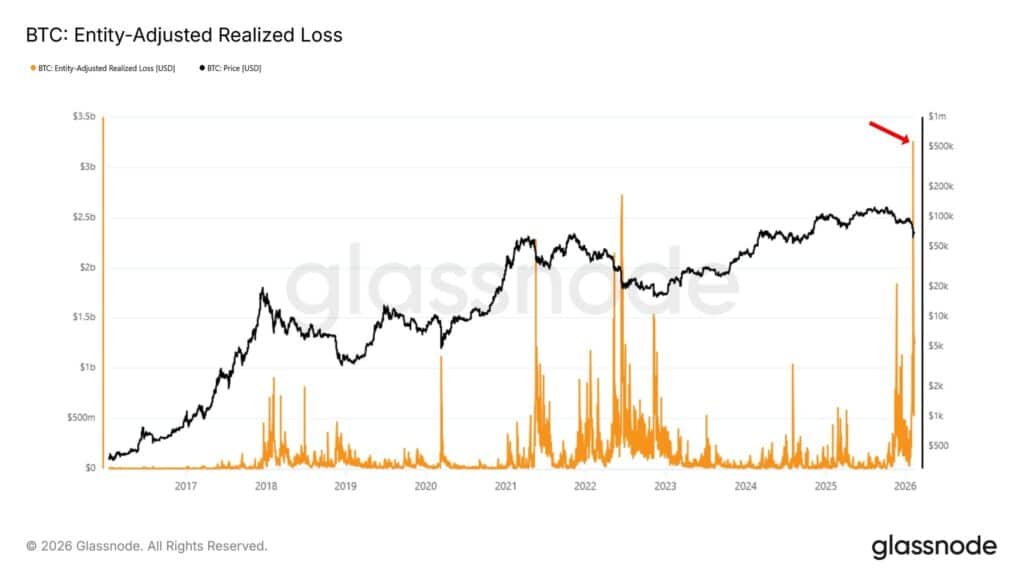

更直观的是“投降”的规模。分析师Michaël van de Poppe在2月21日分享了一张关于“比特币持有者实现亏损”的图表,数据显示当前实现的亏损总额达到了历史最高水平[9]。“这是比特币历史上最大的实现亏损事件之一,堪比2018年熊市、2020年3月新冠崩盘以及2022年Luna/FTX崩盘期间出现的峰值。” 他认为,这种巨额的亏损意味着大量持有者在割肉离场或被迫平仓,而这往往是局部底部的特征,因为它是“弱手和过度杠杆化头寸被清洗出去”的标志。

那么,谁是投降的主力?VanEck的基金经理matthew sigel在最新的“Bitcoin ChainCheck”报告中指出,实现亏损主要集中在持有1至5年的“中期周期持有者”群体[8]。好消息是,来自一年以上持有者的抛售压力在过去一个月已经明显减缓。

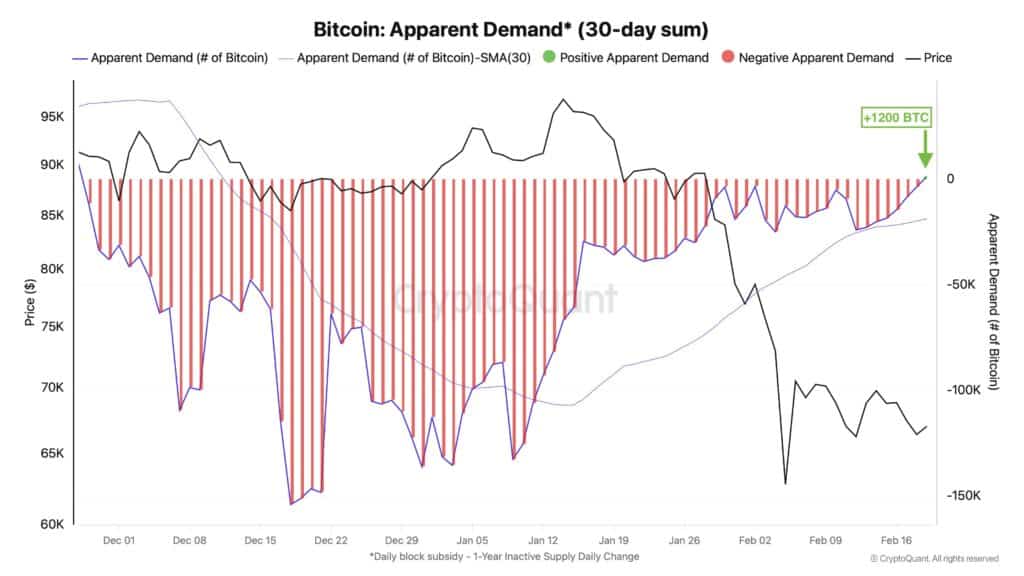

真正令人振奋的积极信号来自需求端。链上分析师Darkfost在2月21日监测到一个关键变化:比特币需求在经历了三个月的疲软后出现反弹[7]。根据他的数据,衡量结构性积累是否能吸收新发行供应的“表观需求”指标,在12月18日触底(月累计表观需求为-154,000 BTC)后,已逐步改善,最近重新回到正区间,约为+1,200 BTC。他评论道:“随着抛售压力的减少和需求改善的迹象,比特币终于开始出现一个建设性的信号,前提是这种趋势在未来几周能持续下去。”

三、以太坊与大户的压力测试

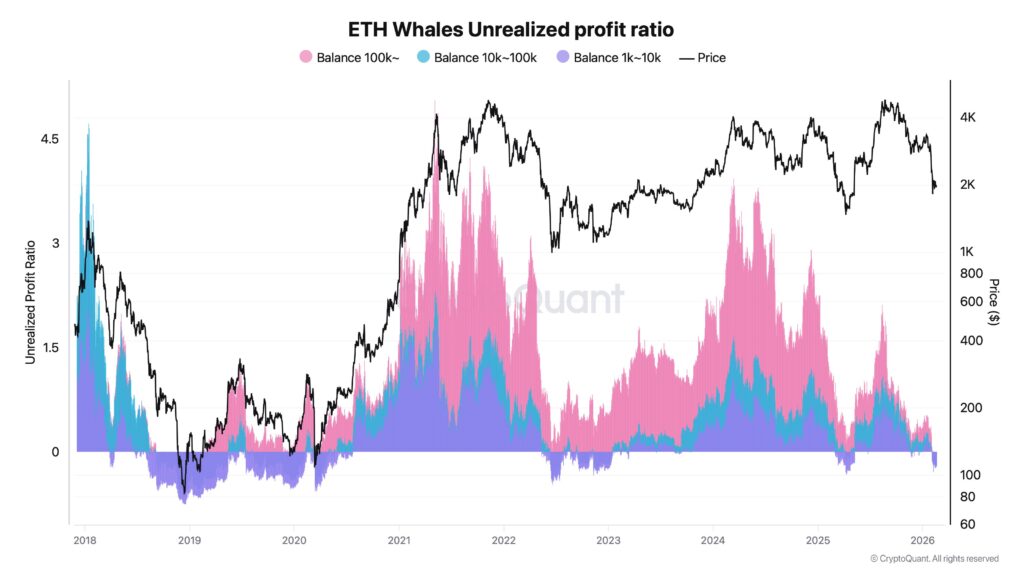

当比特币在65,000-68,000美元区间苦苦挣扎时,以太坊及其巨鲸们的处境更为艰难。Darkfost在同日早些时候的另一份分析中揭示了以太坊鲸鱼所承受的巨大压力[3]。

数据显示,以太坊的调整正在影响所有投资者,包括最大的持有者。所有代表性群体的未实现利润比率均已转为负值:

– 持有1k-10k ETH的群体:-0.21

– 持有10k-100k ETH的群体:-0.18

– 持有100k+ ETH的巨鲸:-0.08

Darkfost指出,考虑到以太坊甚至还没有重新测试其四月的低点,鲸鱼陷入普遍浮亏是一个相当令人意外的进展。如果以太坊进一步下跌,这些鲸鱼可能会陷入严重的困境,被迫投降并抛售其大量持仓。不过他也观察到,目前以太坊尚能守住阵地,而历史上,这种大户压力时期往往与中期底部的形成相吻合。

在以太坊的长期愿景上,创始人Vitalik Buterin在面对社区关于“让原链消亡并重建”的激进言论时,给出了一个极为宏大且务实的回应[6]。他正在尝试一项更雄心勃勃的计划:将以太坊的“密码朋克原则”和简洁性作为“附加组件”集成到现有系统中,并随着时间的推移逐步扩展,最终在5年内(甚至更短,借助AI)为将现有系统完全迁移到新系统开辟一条开放路径。他自信地表示:“以太坊已经在飞行途中更换过一次喷气发动机(指合并),我们可以再做大约四次!” 这展现了以太坊核心开发者面对市场低迷和技术挑战时的长期主义视角。

四、监管与机构新动向:稳定币的惊人潜力

在喧嚣的市场波动之外,华盛顿的监管齿轮正在悄然转动,并可能带来远超短期价格波动的深远影响。

CoinDesk在2月21日披露,美国证券交易委员会(SEC)在其“经纪商财务责任”常见问题解答页面悄悄添加了一个新的问答[4]。新增加的第五个问题明确了经纪商在计算监管资本时,其持有的稳定币(如USDC和USDT)应适用多少“扣减”。答案是2%。这意味着,与以往这些资产被认为无法计入资本(即100%扣减)不同,现在经纪商可以将其98%的稳定币持仓计入监管资本。

数字商会的首席执行官Cody Carbone表示,这有助于减少寻求在现行证券法下合规运营的公司的监管不确定性。而Ethena Labs的副总法律顾问Larry Florio则形象地解释:“从Robinhood到高盛,一切都建立在这些计算之上。稳定币现在变成了营运资本。” 这一政策将稳定币置于与货币市场基金同等的地位,使得经纪商能够更容易地提供流动性、协助结算和推进代币化金融。

如果说SEC的这一调整是短期利好,那么Standard Chartered银行在2月23日发布的一份研究报告则描绘了一幅宏大的长期图景。该行预计,到2028年底,稳定币的总市值将达到2万亿美元,这将为美国国债创造约8000亿至1万亿美元的新需求[13]。分析师Geoffrey Kendrick和John Davies指出,根据《GENIUS法案》的框架,美国监管的稳定币发行人必须持有高质量的流动资产,其中短期美国国债将扮演核心角色。

他们认为,稳定币发行人正成为美国国债的最大买家。如果这一需求实现,结合美联储的购买计划,可能会导致美国国债市场出现约9000亿美元的供应短缺。这将迫使美国财政部调整债务发行结构,例如减少30年期国债的拍卖,并将其置换为短期国债。财政部长Scott Bessent在2月的听证会上也曾表示,《GENIUS法案》可能成为“为美国政府融资的一个重要特征”。

Tether作为最大的稳定币发行商,目前持有超过1200亿美元的美国国债,已是全球顶级持有者之一。稳定币正在从一个边缘的加密资产,演变为可能影响全球最大债券市场发行结构的重要力量。

在这一片悲观之中,MicroStrategy(现更名为Strategy)的处境自然是市场关注的焦点。Barchart在2月20日的一篇文章中分析了Michael Saylor为何不担心[12]。尽管比特币价格已远低于其平均购买成本(约76,000美元),但公司持有的471,131枚比特币(当时价值约487亿美元)是其82亿美元债务的近六倍。CEO Phong Le直言,除非比特币跌至8,000美元并保持五到六年,公司才会面临偿债问题。所有比特币均未质押,没有追加保证金的风险。真正的压力在于其“增长机制”:当股价相对于比特币持仓价值的溢价消失(目前为0.87倍),发行新股购买比特币就会变得稀释,从而暂停了这一增长引擎。但就生存而言,Strategy远比大多数批评者想象的要稳固得多。

五、思考和对策

这轮下跌无疑是对市场信仰的又一次极端考验。

首先,投降的烈度前所未有。从实现亏损的历史峰值来看,此次下跌的惨烈程度已与2018年熊市底部、2020年312崩盘、2022年LUNA/FTX崩盘并列。这种级别的投降,往往不是行情的终结,而是新一轮周期萌芽前最彻底的洗牌。它将动摇最坚定的持有者,也为后续的上涨清扫最沉重的抛压。

其次,结构性的积极信号正在积累。在看似一片混乱的表面下,链上数据已经出现了清晰的拐点。连续三个月的负需求转正,这意味着市场的吸收能力正在恢复,卖盘正在衰竭。这与散户层面的极端恐慌形成了经典的底部背离。

第三,宏观叙事的根基正在被加固。如果说上一轮牛市是机构通过ETF入场的合规牛,那么下一轮正在酝酿的,或许是加密基础设施成为主流金融基石的应用牛。监管和合规都指向一个不可逆的方向:加密货币,特别是稳定币,正在从金融体系的异类变为基础设施。这比任何价格的短期波动都更重要。

在此时刻,对策依然是:持续低买(依然是卖put而不是激进买入)。

当前的恐惧是真实的,但历史数据表明,这种极端的恐惧往往是长期投资者最好的朋友。如果你是短期交易者,剧烈的波动可能是你的地狱;但如果你是长期价值投资者,这种因投降而产生的低估价格,正是积累筹码的天堂。将视线从跳动的K线上移开,聚焦于链上地址数的增长、开发者活动的活跃、以及监管与主流接纳的稳步推进。只要我们依然相信加密技术所代表的去中心化、透明和无需许可的金融未来终将到来,那么每一次由恐惧驱动的深蹲,都是为了下一次更强劲的起跳。

👉 延伸阅读 · 交易所注册与返佣教程

如果你打算进一步参与币圈交易,这几篇常用教程可以帮你快速上手:

风险提示:加密货币交易波动较大,请根据自身风险承受能力谨慎参与。